Halk Yatırım’dan Erdemir için 2. çeyrek bilanço değerlendirmesi

2Ç21 Finansal Sonuçlar – Nötr Beklentiler ile uyumlu açıklanan net kar Erdemir, yılın ikinci çeyreğinde, ortalama piyasa beklentisi olan 3 …

2Ç21 Finansal Sonuçlar – Nötr

Beklentiler ile uyumlu açıklanan net kar

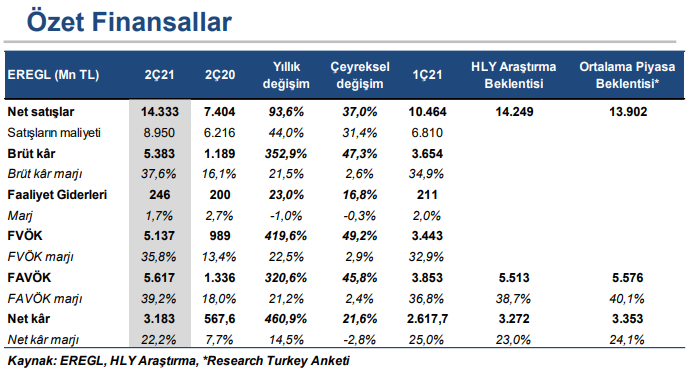

Erdemir, yılın ikinci çeyreğinde, ortalama piyasa beklentisi olan 3.353 milyon TL’nin %5,1, bizim beklentimiz olan 3.272 milyon TL’nin de %2,7 altında, yıllık bazda 4 kattan fazla artışla 3.183 milyon TL net kar açıkladı.

Satış gelirleri yıllık bazda %93,6 artış gösterdi

Yılın ikinci çeyreğinde net satış gelirleri, hem bizim beklentimiz olan 14.249 milyon TL hem de ortalama piyasa beklentisi olan 13.902 milyon TL ile uyumlu, yıllık %93,6 artış ile 14.333 milyon TL seviyesinde gerçekleşti. Yıllık bazda artış gösteren satış gelirlerinde, artan birim fiyatlar etkili oldu. Toplam ürün satışları yılın ikinci çeyreğinde yıllık bazda %0,4 azalış ile 2,01 milyon ton seviyesinde gerçekleşti. Alt kırılımında, yurt içi satışlar yıllık %6 artış, yurt dışı satışlar ise yıllık %21 azalış gösterdi.

FAVÖK beklentilere paralel

FAVÖK 2Ç21’de bizim beklentimiz olan 5.513 milyon TL ve ortalama piyasa beklentisi olan 5.576 milyon TL ile uyumlu, yıllık %320,6 artışla 5.617 milyon TL seviyesinde gerçekleşti. FAVÖK

marjı ise, yıllık 21,2 puan artış ile %39,2 olarak gerçekleşti. 2Ç20’de 103 dolar olan ton başına FAVÖK 2Ç21’de 336 dolar seviyesine yükseldi. Ton başına FAVÖK 1Ç212de de 250 dolar seviyesinde bulunuyordu.

Net finansman geliri net karı destekledi

Operasyonel olmayan tarafta ise, çoğunlukla kur farkı geliri kaynaklı 135,2 milyon TL seviyesinde kaydedilen net finansman geliri net karı destekledi. Yüksek seyreden efektif vergi oranı ise net karı baskılamaya devam etti. 2Ç20’de %42,3 seviyesinde bulunan efektif vergi oranı 2Ç21’de %36,8 seviyesinde gerçekleşti.

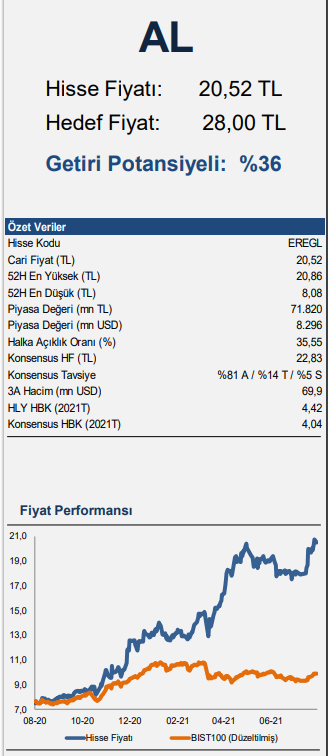

Tavsiyemizi AL olarak sürdürüyoruz

İkinci çeyrek finansal sonuçlarının beklentiler ile uyumlu açıklanması dolayısıyla hisse performansı üzerinde etkisinin ‘nötr’ olacağını düşünüyoruz. Sonuçların ardından, makro tahminler ve çelik fiyatlarına yönelik varsayımlarımızda değişikliğe ek olarak benzer şirket çarpanı modelimizi de güncellememiz neticesinde, Ereğli Demir Çelik için 12- aylık hedef fiyatımızı 25,00 TL’den 28,00 TL’ye yükseltiyor; tavsiyemizi de AL olarak sürdürüyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım

İLGİNİZİ ÇEKEBİLECEK DİĞER KONULAR

ZİYARETÇİ YORUMLARI

BİR YORUM YAZ